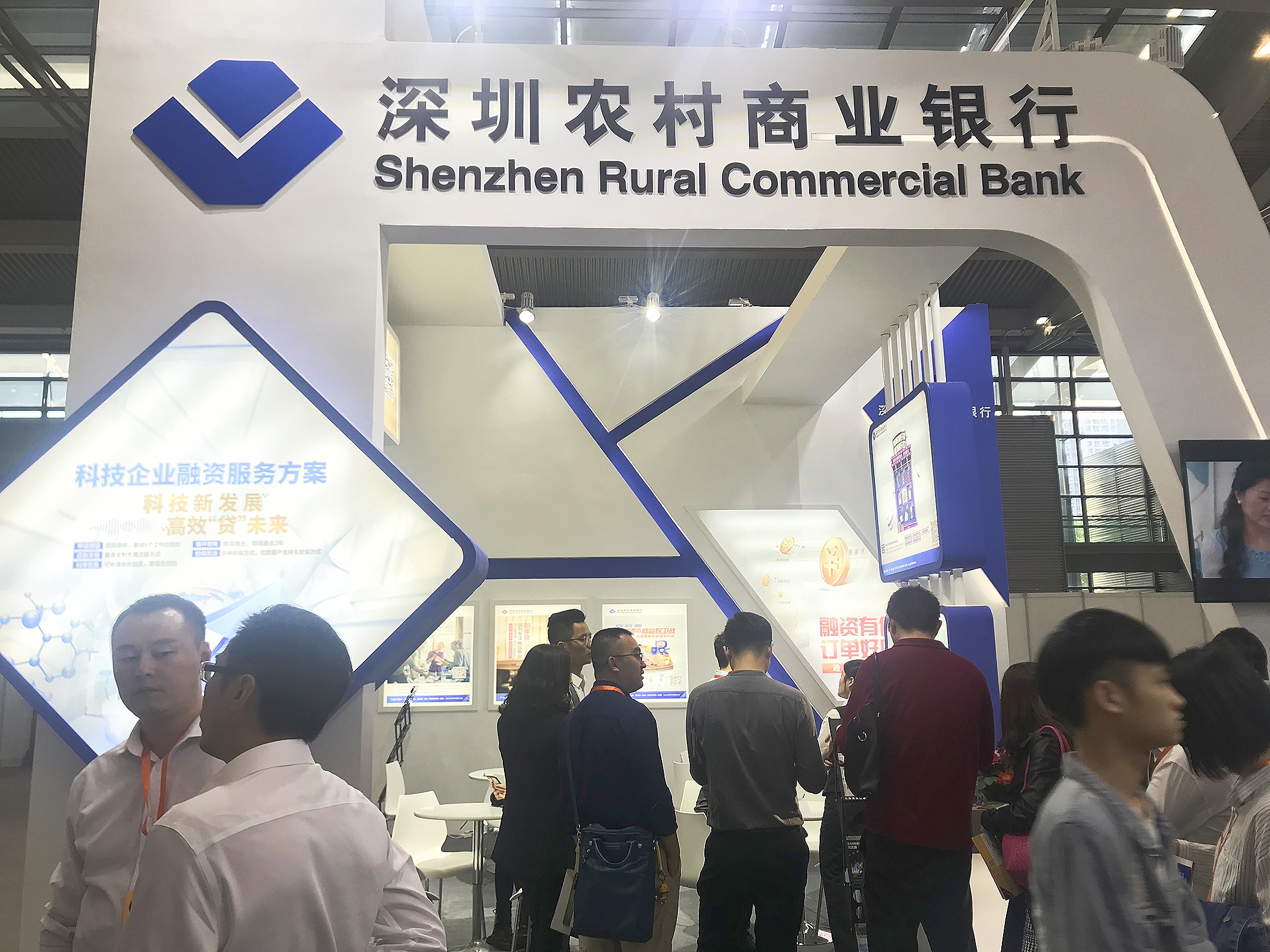

深圳新闻网讯 11月5日,由深圳市政府主办的第十二届深圳国际金融博览会在会展中心拉开帷幕,深圳农村商业银行在A20展区为观展客户提供热情周到的金融服务,并邀请音乐人士驻点进行萨克斯演奏,悠扬的音乐吸引了众多观展人群的驻足欣赏,成为展区里一道独特的风景。

深圳农商行始创于1952年,作为扎根深圳六十余载的本土银行,一直坚守服务社区,服务中小企和来深建设者。近年来,立足传统零售业务优势,紧跟深圳产业结构升级和实体经济发展趋势,深圳农商行提出了“零售+科技”的双特色发展战略,不断完善科创企业金融服务体系,助推科创企业发展壮大;持续深耕零售金融业务,以产品、服务创新和金融科技赋能为举措,着力推进零售服务升级,打造国内领先的社区精品零售银行。

零售金融创新成果亮相金博会

近年来,零售业务逐渐成为银行业发力的主战场,深圳农商行立足自身优势,在零售业务方面也频频创新。以信用卡业务为例,自推出以来立足民生,重视跨界合作,开拓创新,关注社会热点,为深圳社区居民提供贴心的卡服务。在本届金博会上集中亮相了今年新推出的健康160联名信用卡、电信联名信用卡和非常宠主题信用卡3款信用卡。

记者从该行工作人员处了解到,持有健康160联名信用卡的客户不仅可以享受线上挂号的权益,还可专享线上线下健康160药房购药折扣,周一至周日全科医生电话咨询等权益。真正急客户所急,想客户所想,一站式解决客户医疗难题。

电信联名信用卡是深圳农商行与中国电信深圳分公司共同推出的联名信用卡,该卡具有额度高,免首年年费,享电信星级用户特权,刷卡送话费红包等权益。据悉,未来双方将以电信联名卡为媒介,推出更多优惠的电信权益。

非常宠主题信用卡作为深圳农商行的首张主题卡,一经推出就受到了广大客户的欢迎。这张信用卡将金融产品与宠物消费相结合,是该行在信用卡消费升级领域的全新尝试。

同时,深圳农商行不断加强金融科技创新,升级手机银行APP多种服务来满足客户在各个场景中的金融诉求,在本届金博会上亮相了集产品与服务的跨境金融服务频道。该频道打通了线上线下平台,全面满足出国客群在代理签证、存款证明书、境外旅游险、境外汇款和个人结售汇等全方位的跨境服务需求,为客户提供更加场景化、专业化与人性化的一站式跨境金融服务。

成立普惠金融部倾力纾困民企和小微企业

此外,深圳农商行以新成立普惠金融部为契机,在本届金博会上展示了该行践行普惠金融、服务实体经济的举措。作为深圳本土成长起来的银行,深圳农商行大力践行普惠金融理念,始终将民营和小微企业金融服务作为业务发展重点,针对民营和小微企业不同的金融需求,通过产品、服务、渠道等多层次的创新,降低客户准入门槛,优化客户体验,简化流程缩短办理时效,着力解决民营和小微企业融资难融资贵难题。截止2018年6月末,深圳农商行小微企业贷款余额达745.42亿元,授信户数近30000户。

创新融资产品——推出包括“信通小时贷”、“中小企通发贷”、“租易贷”、“银票通”、脚手架贷、空调贷、民宿贷、租权贷、并购贷、订单贷等小微企业特色融资产品,产品的目标客户覆盖了不同行业、不同经营特点的民营和小微企业客户群体。

创新服务方式——借助互联网新技术,积极拓展线上渠道,提高服务效率和受众范围。该行通过手机银行APP、微信小程序及微信公众平台等线上渠道,支持客户自主循环出账、账户明细查询、提前还款,实现全流程无纸化操作,提高了民营和小微企业客户的融资效率,进一步降低了营运成本。

创新融资渠道——充分发挥二级支行对辖区内小微企业的服务功能,探索商圈小微企业金融服务的新模式。同时,完善互联网渠道,积极发展线上贷款业务,推出通过电子银行渠道申请和发放的小微企业主融资产品。例如,该行通过建立诚信白名单方式,优化小微企业的续贷流程,由银行主动为还款良好的老客户进行授信,全流程线上完成,随借随还,实时出账。

为进一步优化该行在普惠金融领域的布局,2018年10月,该行小微金融部升级更名为普惠金融部,将升级拓宽小微金融服务的广度和深度。

推进金融服务转型

提出3年200亿元支持科技型企业目标

深圳农商行的发展轨迹融入了深圳经济发展的脉搏,从最初的支持农村经济,到80年代初“三来一补”等加工企业,到90年代及本世纪初全力配合深圳市的制造业等第二产业的发展,到近十年来跟随深圳市产业升级的步伐,又旗帜鲜明地提出了发展科技金融,助力科技型企业的业务转型方向。2017年初,该行提出了3年2000户200亿元支持科技型企业的目标。

为拓宽科技型企业的金融服务路径,不断加强银政企等平台合作。加强总部企业对总部企业的营销,如与“大族激光”、深圳市工商联签订了“总对总”战略合作协议,为切入其产业链服务上下游企业创造了条件;同时,加强与政府平台的合作,对接各区科创局,推出专门针对科技型中小企业的“孵化贷”“成长贷”产品,通过梳理了深圳市市一级和各区对科技企业的扶持政策,引导、帮助客户及时向政府相关部门提出申请。

探索匹配科技企业的风控模式,持续加强与相关政府部门、保险公司的业务合作,在科技金融方面建立多层次的风险分担机制,逐步完善、优化业务体系与授信审批标准。如在授信审批中加强对经营现金流的审核,降低对抵质物的依赖,创新对技术、知识产权等无形资产评定,开拓新型抵质担保方式;积极探索与股权投资机构的合作模式,并于2017年发起成立前海兴邦金融租赁公司,拓宽了科技企业的融资渠道。