深圳新闻网·见圳客户端2021年4月1日讯 在普益标准于2021年3月发布的《全国100家商业银行财富管理能力排名报告(2020下半年)》中,中信银行位居全国性银行榜单第二,首位是招商银行。

近期,中信银行刚披露的2020年年报也在零售业务上交出了一份亮丽的成绩单。

看收入,零售营业净收入796亿,占比41%,同比增长12%。

看客户,个人客户规模1.1亿户,三年复合增长率15%;中高端客户92万户,三年符合增长率18%;私行客户5.1万户,较上年增长22%。

看规模,财富管理的核心指标——个人管理资产余额达2.3万亿,位居股份制银行第三名。

距离2017年中信银行正式将“零售银行”提升到与公司银行、金融市场“三驾齐驱”的战略地位,刚好4年。同样是在2017年,中信银行首次在年报中提出“打造有温度的商业银行”;2018年,中信银行正式发布零售银行品牌主张——“信守温度”,做“有温度的银行”。下一个4年,中信银行零售的雄心是“打造客户首选财富管理主办银行”。

在中信银行2020年报业绩发布会上,中信集团副总经理、中信银行行长方合英满怀信心地强调:“中信银行将加大对零售业务的资源投入,将财富管理打造为三大优势业务之一”。中信集团也在未来五年规划中明确提出:“打造集团统一的财富管理品牌,提高集团在财富管理领域的综合竞争力。”

2023年,中信银行零售业务将成为银行盈利第一大板块,个人客户数达到1.5亿户,零售营收及资产规模较2019年底实现翻番增长。

财富管理大爆发“前夜”,谁能吃到蛋糕?

2020年,我国人均GDP连续2年超过1万美元,这几乎是业界公认的“财富管理大发展”硬指标,根据社科院的统计,2019年末,我国居民部门的“净财富”规模达到512.6万亿,过去5年一直以11.2%速度增长。中国人正在变得“更老且更富”,这非常类似于美国1980年代财富管理爆发“前夜”。

要吃到这块蛋糕,却非易事,因为财富管理业务落点在于人:处于不同生命周期、不同状态、不同认知的人,诉求不大相同;产品赚钱固然重要,但是波动、期限、流动性都是需要“适配”到人生阶段的;除了资产管理这个硬邦邦的金融业务之外,财富管理还要提供信任、舒适、理解的附加值,春江水暖,“以人为本”是财富管理业务的调性。

用“温度”抢滩财富管理市场是一记绝杀

这也是2020年年底中信银行将其财富管理业务升级为“中信幸福财富”的原因。

在阐述财富管理业务时,中信银行党委委员、业务总监吕天贵表示,将发挥集团综合金融优势,增强“客户洞察、产品全生命周期管理、投研与资产配置”专业能力,打造集团统一的财富管理品牌,为客户提供“有温度”的财富管理服务。

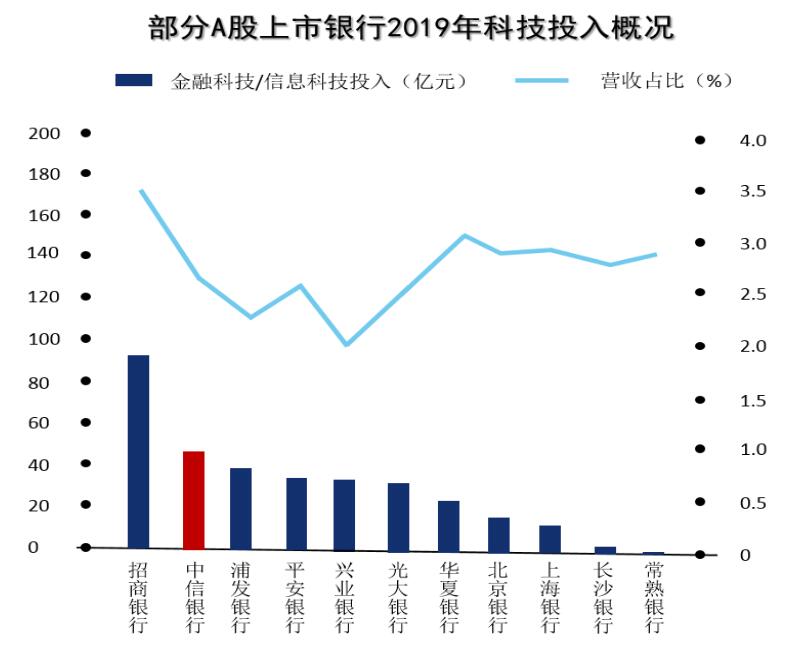

出国金融、青少年、女性、老年不同的细分客群,会有不同的“金融+非金融”服务方式……中信银行一直有感知不同人群温度的传统,但是要上规模积累出核心优势,离不开科技。今年,中信银行确定了“以数字化转型为主线,推动零售经营管理体系迭代升级”的发展策略。2020年中信银行科技投入69.26亿元,位居股份制银行第二,依旧在排名上咬着招商。

图一:部分股份制银行2019年科技投入(来源:财经-2020年第16期)

根据中信银行年报披露,未来3年,其年均科技投入增长不低于15%,总行各类科技及数字化人员达到5000人以上。推动零售率先实现从信息化、数字化迈向智能化阶段。在财富管理业务上,中信的科技布局能否走出一条不同的路?

看上去,这个解法的核心还在于温度。正如中信银行党委委员、业务总监吕天贵所言,“客户才是数字化转型的出发点和驱动力”。

解法一:聚焦人,更多人享受,更多类诉求

“中信银行采用数字化手段,提供有温度的财富管理,将财富管理客群从中高端客户普惠到全量客户。”吕天贵这样强调财富管理的全客群理念。事实上,科技的确能为服务下沉市场提供可能,比如2020年全球财富管理公司排名第五的摩根大通银行,近年推出的You Invest Trade平台和后续的You Invest都旨在于为不同财富等级的客户提供匹配的线上服务,且这两个平台收取的手续费率极低,吸引了相当多的长尾客户。

2020年8月,中信银行的app上线了“财富体检”功能。据介绍,这是一套基于历史数据回测构建财富评价的模型,可以基于客户的财富水平、风险偏好以及所处生命周期,动态检视客户财富配置状况,并提供针对性的资产配置建议和产品推荐。

图二:中信银行app上的特色功能:财富体检(来源:中信银行app)

截至2020年底,共有8.5万名客户使用财富体检功能,管理资产提升71亿元。

而针对更多不同生命旅程人群、不同场景下的人群,中信试图在以AI+大数据探知千人千种体感的36.5℃,据了解,目前“中信大脑”已经落地300余项“AI+数据”精准模型,实时智能服务客户超千万。出国、老年、女性是中信银行聚焦的三大客群,中信银行的app,可以切换包括老年人、小微企业、私人银行等在内的七个版本,解决不同人群的不同需求。

图三:七大细分客群在中信银行APP上有不同版本(来源:中信银行app)

中信银行app可以自行选择最适合自己的版本,除了标准版之外,还有针对出国金融、小微,以及适合老人、军人、海外、私人银行等版本。

以出国人群为例,中信将其细分进一步为境外留学、境外旅游和来华工作三类,而针对出国服务中的痛点“签证问题”,中信银行将有独家特色的美签、英签如意签均搬到了app里。以英国如意签为例,客户可以在APP里预约英国大使馆签证官的时间,大使馆将在约定的时间在中信银行网点给客户办理签证业务。正是中信银行20年聚焦出国金融业务,形成了这一子市场的竞争壁垒。

解法二:人与人联动,赋能客户经理

线上只是财富管理的一个战场,更复杂的交互与信任的产生依赖的还是“人”,高科技将帮助投资顾问或理财经理,更好地了解客户。以中信银行细分的老年客户为例,无论是在网点教一位老年客户使用智能手机,还是在支行为客户提供的基金调仓建议,抑或是帮助私人银行客户完善其家族传承计划,都需要依靠终端人员完成,但科技能让“人”生出双翼,配置上一套组合工具库,更好服务客户。

中信银行“玩转智能手机”系列课程,为老年客户讲解手机银行应用、常用微信、打车、外卖等使用方法。其手机银行“幸福+”版是专门为老年客户开发,字大、简单、专属。

早在2019年,中信银行就喊出过“科技投入不设上限”,将数字化转型上升为全行战略。今年3月,对数字化转型的描述更为清晰了——以客户为中心,通过打造“深入的客户洞察和行业洞察”驱动组织变革,实现“客户需求、前台响应、中台赋能、后台驱动”的价值链条。

所谓赋能,是对一线需求实现100%响应,是帮助客户经理提升效率,更为智能地了解客户,在客户最需要的时候提醒他,以最适合的方式服务他。客户经理一个人“smart”值的提升,意味着背后的“中信大脑”极其智能且在不断迭代。

比如,用AI解放人。据了解,目前中信银行智能外呼机器人累计外呼量超49.22万次,应用于200余个业务场景,智能问答机器人回答准确率达97%。

比如,用数据帮助客户经理更了解客户。中信银行以不同的“个性化客户经营大脑”,致力于给客户贴研发标签,形成线上、一线客户经理等各个渠道中,千人千面的营销策略,而其客户统一视图,则可以对客户进行全流程闭环管理。

比如,用内容武装客户经理。在中信银行,客户经理可以轻松在内部的“财富小站”平台上获得专属的资讯与资产配置的建议,并以此与客户保持高频交互,并直接促成线上购买。

比如,用渠道管理客户经理。疫情期间,中信银行布局企业微信渠道,帮助客户经理与客户确立1对1的“官方认证”,是目前利用该渠道最多的银行。

解法三:匹配客户的有优势的产品组合

财富管理要竖起护城河,一头是匹配,一头是有优势的产品组合。中信银行的科技实力更多的投入在解析需求和“匹配端”上——建立投研投顾体系和资产配置服务,有效连接客户洞察与产品管理。

这里需要兼顾专业和技术。专业有三:

其一,大类资产配置。这是投资过程中最重要的环节之一,也是决定投资组合相对业绩的主要因素。据多项研究显示,资产配置对投资组合业绩的贡献率达到90%以上,以美国学者Gibson研究为例,研究报告显示投资收益的91.5%由资产配置决定,股票选择、择时以及其它因素的贡献度合计不超过10%。

其二,大类下的产品遴选。比如,目前开放式基金近7000只,根据2020年中国对冲基金八大策略收益排行榜的数据,成立满12个月且有业绩记录的私募基金有14906只。在万余种基金里,千挑万选,是门学问。

其三,管理客户的情绪。自国内2002年第一只开放式基金到现在,整理2003年-2020年的18年间的中证股票型基金指数,可以发现,18年翻了11倍,但10个基金投资者有8个赔,为什么?因为在波动中做决策是很难的,无论是坚守好基金还是剔除烂基金,都在考验个人投资者的情绪。

正是因为资产配置是专业而理性的,投资者需要在充分认识自己的财富状况和风险偏好的基础上,结合各类资产的风险收益特征,选择投资组合。而中信银行选择了一条更有“温度”的产品路径。比如,中信银行的“信智投”智能投顾服务,是联合其兄弟公司华夏基金、华夏财富合作,通过“投资顾问+科技赋能”的方式,从普通投资者的角度考虑,从投资前、投资时、投资后三个阶段分析客户投资痛点,先根据客户画像,基于目标风险策略,通过“人工智能+人类智慧”双脑引擎模式,为客户提供一套完整的基金投资解决方案。

图四:中信银行在股份制银行首家推出的“信智投投顾版”

数据显示,截至2020年12月31日,中信银行“信智投”投顾累计服务客户45625人,97.9%的“信智投”持仓客户实现盈利,“信智投”客户累计盈利总额达1.15亿元——帮助客户赚到了实实在在的1.15亿元。

很多专家都曾表示,科技可以帮助金融机构开放平台、提高效率。科技无处不在,但是它只是一个手段,让客户感知到服务的温度。任何一家金融机构,只要通过财富管理业守住“客户站位”,才能拥有驾驭科技的能力,拥有了用科技让财富管理变得有温度的“金钥匙”。(张玮)